语言选择:

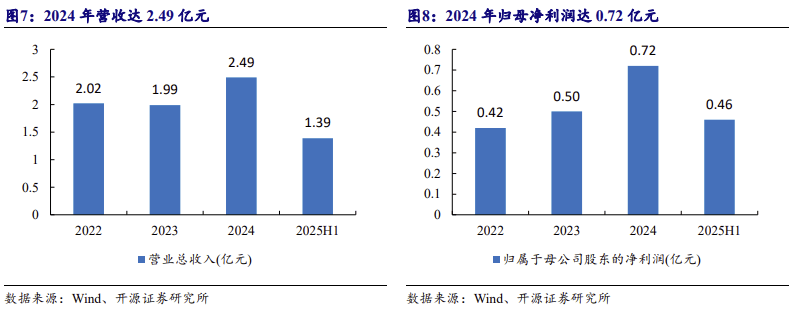

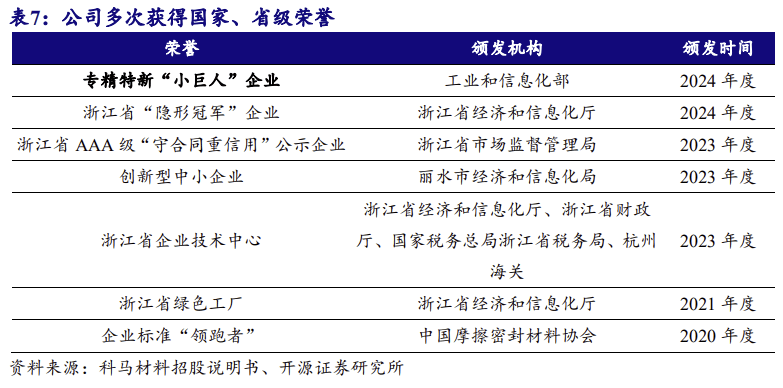

科马材料是工信部专精特新“小巨人”企业、浙江省“冠军”企业、企业 尺度“领跑者”,并获得 78 项国度授权专利,此中发现专利 12 项,适用新型专 利 65 项,外不雅设想专利 1 项,从停业务为干式摩擦片及湿式纸基摩擦片的研发、 出产及发卖,并努力于新型摩擦材料的开辟使用。次要产物为干式摩擦片和湿式 纸基摩擦片。按照出产工艺的分歧,公司干式摩擦片能够分为 T1 产物和 T2 产 品。2023 年 7 月,公司 T1 产物正式停产,专注于 T2 产物的出产取发卖。公司 从停业务收入次要来历于干式摩擦片。2024 年 6 月 30 日,公司正在手订单数量为 611。54 万片,正在手订单金额(含税)为 6,581。60 万元。舍弗勒(Schaeffler)为 公司次要合作敌手,国内干式摩擦片市场份额排名第一位。公司出产的干式摩擦 片多达二十余种材质、8,000 多个型号,是国内规格、品种较完整的干式摩擦片 出产企业之一。2022 年至 2025 年 H1,公司停业收入别离为 2。02 亿元、1。99 亿 元、2。49 亿元以及 1。39 亿元。归母净利润别离为 0。42 亿元、0。50 亿元、0。72 亿 元以及 0。46 亿元。公司估计 2025 年停业收入 25,000 万元至 28,000 万元,同比 增加幅度估计为 0。39%至 12。44%。扣除非经常性损益后归属于母公司股东的净 利润估计为 7,800 万元至 9,300 万元,同比增加幅度估计为 13。51%至 35。34%。

开源证券北交所研究核心是业内首个设立的专注北交所、新三板的研究核心,专注这一范畴10年。深耕科技新财产、专精特新小巨人、新质出产力。初创北交所行业划分!高端制制、TMT、化工新材料、医药生物、消费取办事五大计谋行业。笼盖公司广,研究久。前往搜狐,查看更多。

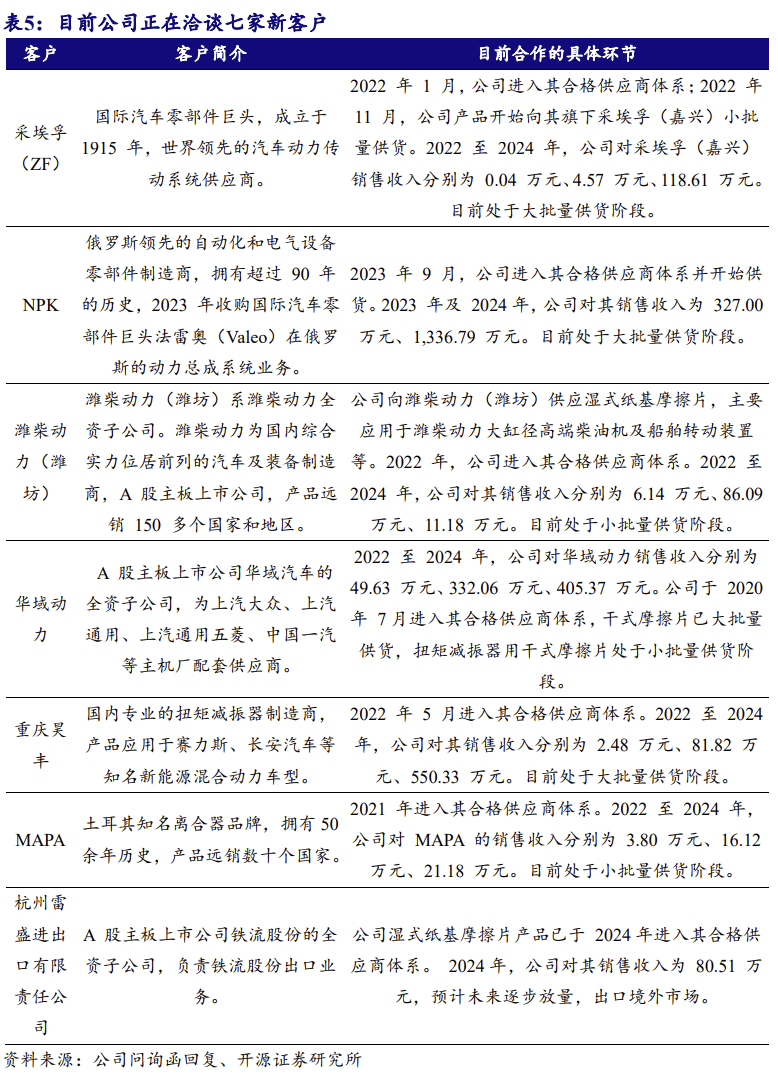

截至 2025 年 4 月 3 日,公司联系新客户具体环节及进入新客户供应商系统的情 况如表五所示。

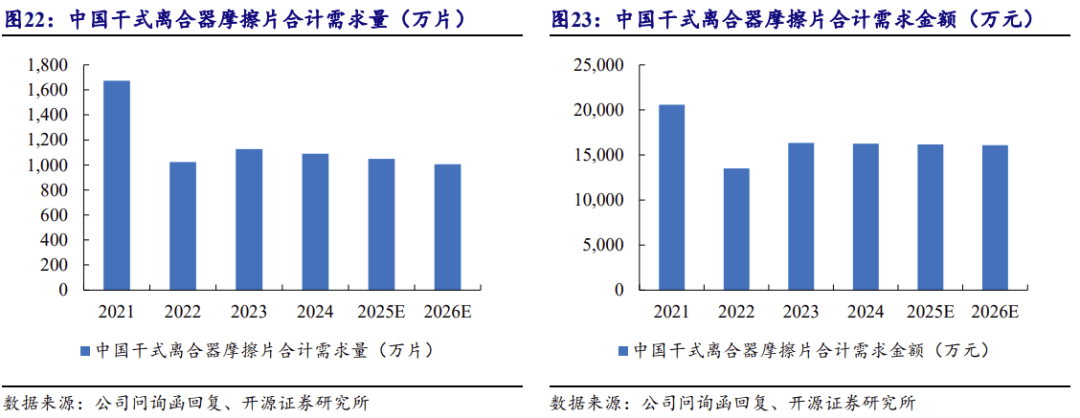

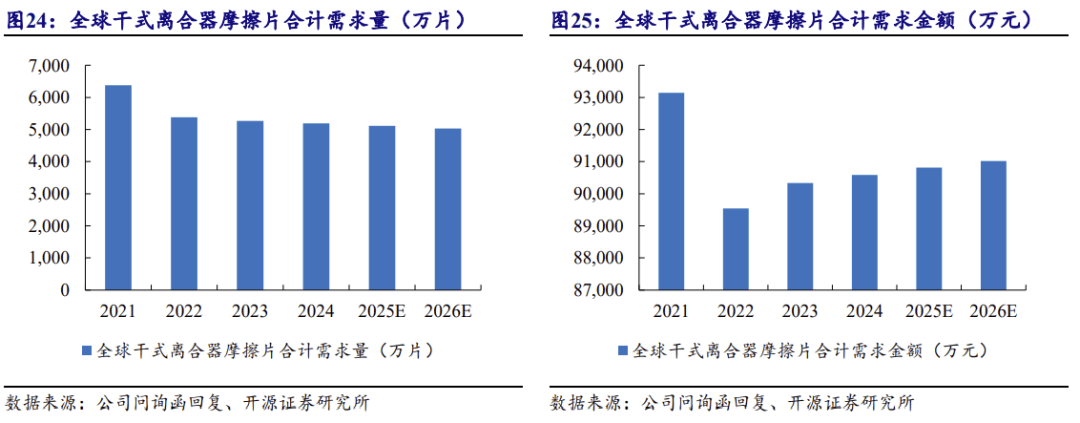

按照科马材料问询函测算,中国干式离合器摩擦片合计需求量估计 2026 年达 1,004。57 万片,中国干式离合器摩擦片合计需求金额 2026 年达 16,075。38 万元。

我国现代汽车工业起步于整车范畴的合伙合做,成长初期汽车的次要零部件和 焦点手艺均由外资或合伙从机厂控制,内资零部件企业多逗留正在低手艺含量、低附 加值、高耗材的低端零部件产物上。受此影响,目前正在汽车电子、策动机及变速器 环节零部件等壁垒较高的范畴,国际汽车零部件巨头占领了国内次要市场份额,大 大都内资零部件企业尚处于逃逐跨国巨头的阶段。

2022 年至 2024 年,高管等非全职研发人员参取公司具体研发项目,具体工做内 容包罗手艺指点、工艺设想、冲压、粘结、矫平、喷砂、热处置、设备检测取 等。2022 年至 2024 年,公司兼职研发人员研发工时占其总工时的比沉相对较高,从 要系公司为干式摩擦片行业领先企业,产物材质、型号浩繁,研发需求较大,基于 成本节制、人员培育及前后端融合的分析考虑,会从其他部分拔取部门专业能力较 强的员工或放置少量高级办理人员兼职参取研发勾当。

2023 年,公司停业收入同比根基持平。2024 年,公司停业收入同比增加 25。16%, 次要缘由如表十三所示。

汽车工业做为国平易近经济的支柱财产之一,国度对汽车工业的支撑力度正在较长时 期内不会改变,汽车工业持久向好态势不变,中国汽车行业存正在较大的市场潜能。 汽车零部件行业从机配套市场规模取汽车产量互相关注,多年来我国全球第一的汽 车产量规模带动了从机配套市场的快速成长。

公司深耕干式摩擦片行业二十年,以优良的产质量量和优良办事,博得了国内 外浩繁客户的青睐,外行业内具有较好的口碑。公司客户包罗采埃孚(嘉兴)、法士 特伊顿、福达股份、浙江奇碟、一东、铁流股份、湖北三环、宏协股份、华域 动力、荣成黄海、奥德华等国内次要离合器出产企业。客户福达股份、一东、 铁流股份均为 A 股从板上市公司,系国内离合器次要出产企业和行业尺度的次要起 草单元;采埃孚(嘉兴)系国际汽车零部件巨头采埃孚(ZF)集团;法士特伊 顿为法士特齿轮取伊顿(Eaton)成立的合伙公司,出名传动系统零部件供应商;浙 江奇碟为中国汽车工业协会离合器委员会委员单元,产物配套国内出名从机厂;湖 北三环为工信部专精特新“小巨人”企业,多家汽车从机厂独家或次要配套商;宏 协股份为工信部专精特新“小巨人”企业,国度汽车零部件出口企业,具备完 善的国内结构和丰硕的出口经验;华域动力为 A 股从板上市公司华域汽车的全资子 公司,出名传动系统零部件供应商;荣成黄海为中国汽车工业协会离合器委员会理 事单元,持久专注于离合器的研发取出产;奥德华部门规格离合器市场拥有率位居 全国前列。

公司从停业务为干式摩擦片及湿式纸基摩擦片的研发、出产及发卖,并努力于 新型摩擦材料的开辟使用。

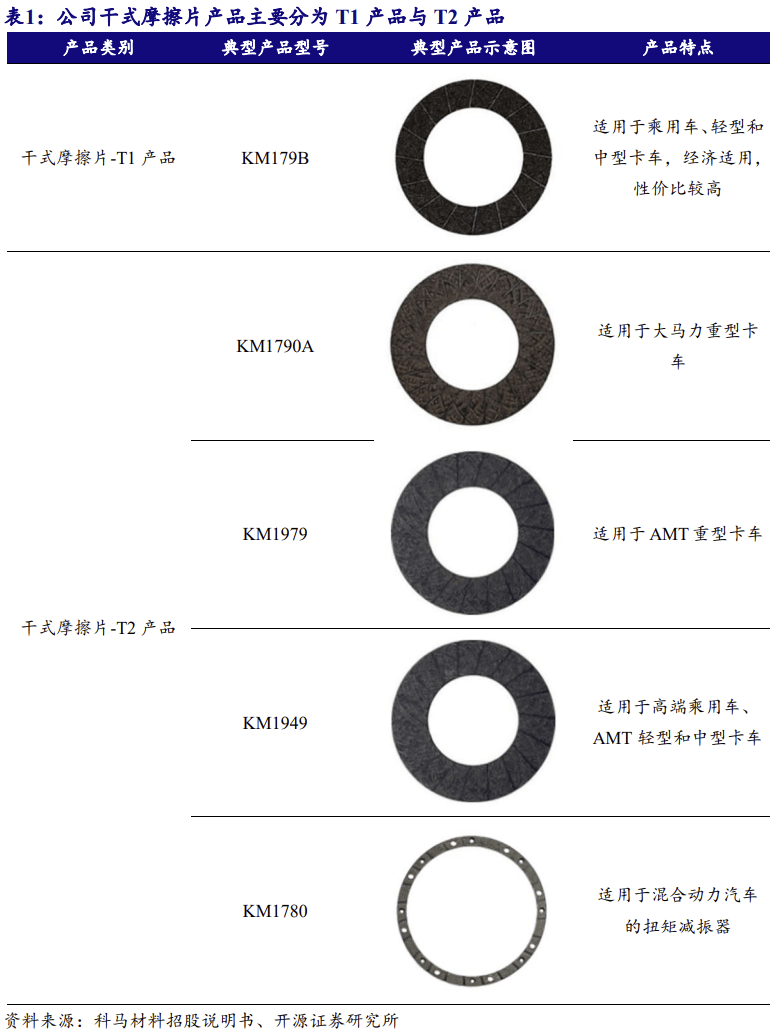

取 T1 工艺比拟,T2 工艺正在出产过程中较着削减无机溶剂,间接将通过树脂液 浸渍的骨架材料用胶粒包覆,免除搅浆、浸胶烘干等工序,因为较着削减无机溶剂, 出产工艺愈加绿色、环保;无需加热烘干,可以或许较着降低天然气耗用量;削减间歇 式出产工序,提拔出产持续性和从动化程度;同时因为添加高机能摩擦调理剂,产 品根本摩擦系数更高,耐高温性和机械强度较着提拔。

干式摩擦片、湿式纸基摩擦片的制制涉及新材料、新工艺的开辟,要产企 业具备较强的产物研发能力。同时,汽车从机厂正在市场所作日益激烈、节能减排要 求不竭提高的行业布景下,新车型开辟周期逐步缩短,要求汽车零部件供应商可以或许 针对新车型及时快速地研发适配零部件产物。

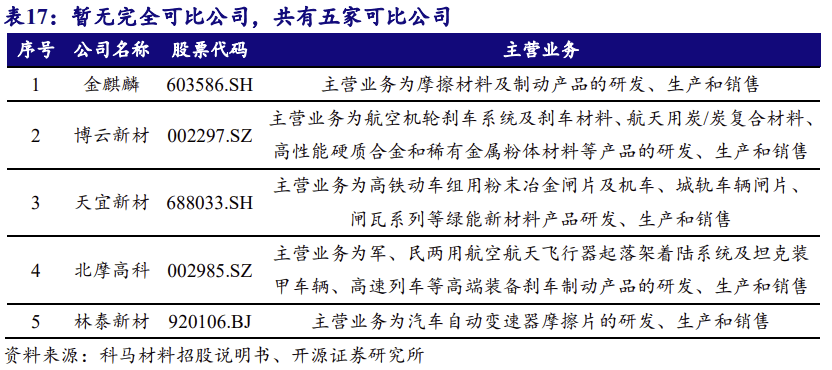

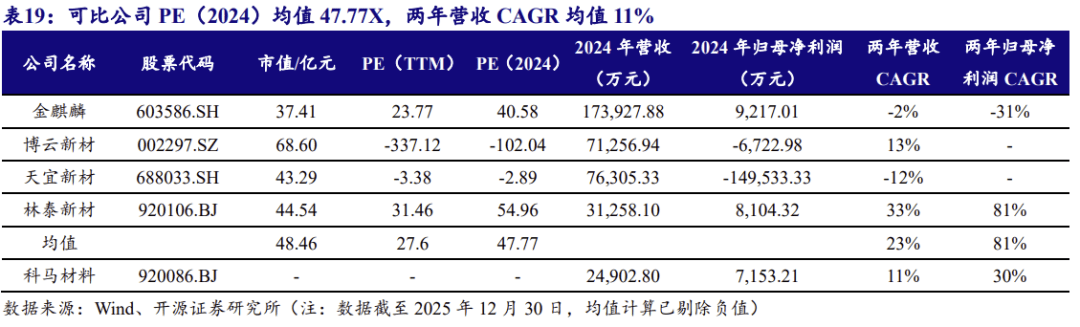

按使用范畴,摩擦材料能够分为制动摩擦材料和传动摩擦材料。干式摩擦片和 湿式纸基摩擦片属于传动摩擦材料,目前尚无境内上市公司专业处置干式摩擦片业 务并披露相关数据,出产和发卖制动摩擦材料的上市公司包罗金麒麟、博云新材、 天宜新材、北摩高科,林泰新材。林泰新材的次要产物为湿式纸基摩擦片。

林泰新材湿式纸基摩擦片取公司干式摩擦片同属于汽车传动摩擦材料范畴,但 次要原材料存正在差别,湿式纸基摩擦片次要原材料为钢卷及基纸,干式摩擦片次要 原材料为纤维原料、石化原料、电工圆铜线 年度,林泰新材的产物毛利率高于公司。

2022 年,公司从停业务毛利率相对较低。2023 年,公司从停业务毛利率同比有 所回升,次要由于毛利率程度较高的 T2 产物收入占比上升,同时部门原材料价钱及 能源成本下降,产物成本下降所致。2024 年,公司从停业务毛利率同比上升 6。53 个 百分点,次要由于毛利率程度较高的 T2 产物占领次要比例,部门原材料价钱及能源 成本下降,同时对 NPK 以及扭矩减振器用干式摩擦片客户的毛利率相对较高,拉升全体毛利率所致。

2022-2024 年度,公司从停业务毛利率为 34。87%、40。72%、47。24%。可比公司 均值为 49。36%、42。60%、47。16%。总体来看公司从停业务毛利率取可比公司均值趋 于分歧。

按使用范畴,摩擦材料能够分为制动系摩擦材料(刹车片)和传动系摩擦材料 (干式摩擦片及湿式纸基摩擦片)。刹车片用于制动,接收动能;干式摩擦片及湿式 纸基摩擦片用于传动,传送动力。

公司将继续借帮优良的产物机能、具有合作力的产物价钱以及快速响应的售后 办事,间接取舍弗勒(Schaeffler)以及安然平静法雷奥(PHC Valeo)合作,逐渐提拔市 场份额,具备可行性,对将来营业成长不存正在晦气影响。

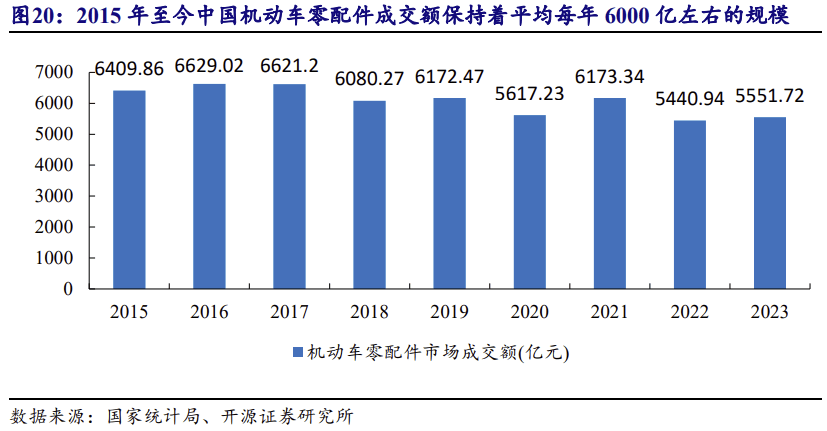

全球汽车工业曾经进入成熟期,连结着高需求的成长。2015 年至今,中国灵活 车零配件市场成交额连结着平均每年 6000 摆布亿的规模。2024 年全球汽车摩擦 材料市场规模为 149。9 亿美元。按照 Wise Guy reports 的估计,到 2035 年,全球 汽车摩擦材料市场规模将从 2025 年的 154。2 亿美元增加到 205 亿美元。预测期 内(2019-2035 年),汽车摩擦材料市场复合年增加率(CAGR)估计约为 2。89%。根 据科马材料问询函测算,中国干式离合器摩擦片合计需求量估计 2026 年达 1,004。57 万片,中国干式离合器摩擦片合计需求金额 2026 年达 16,075。38 万元。 全球干式离合器摩擦片合计需求量估计 2026 年达 5,033。82 万片,全球干式离合 器摩擦片合计需求金额 2026 年达 91,017。33 万元。

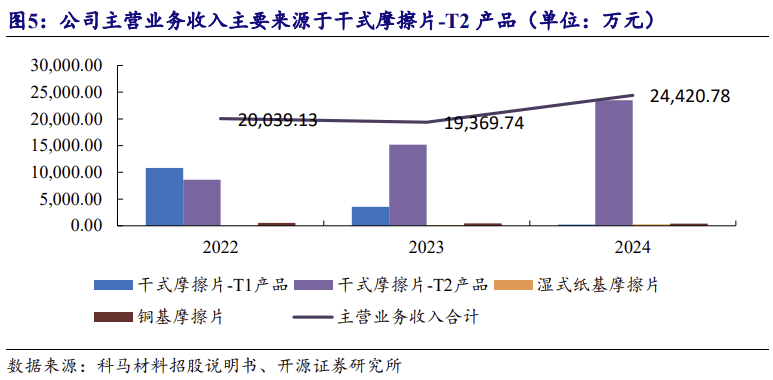

按照出产工艺的分歧,公司干式摩擦片能够分为 T1 产物和 T2 产物。2023 年 7 月,公司 T1 产物正式停产,专注于 T2 产物的出产取发卖。

公司的手艺程度、产物质量、客户资本取舍弗勒(Schaeffler)以及安然平静法雷奥 (PHC Valeo)处于不异维度,公司产物成本节制方面具有必然的劣势,正在国内干式 摩擦片自从化出产历程中饰演主要脚色,不存正在研发进度和市场扩展掉队于次要竞 争敌手的景象。公司的次要产物机能能够媲美舍弗勒(Schaeffler)以及安然平静法雷奥 (PHC Valeo),同时做为内资企业,正在产物价钱和售后办事方面具有必然合作劣势。

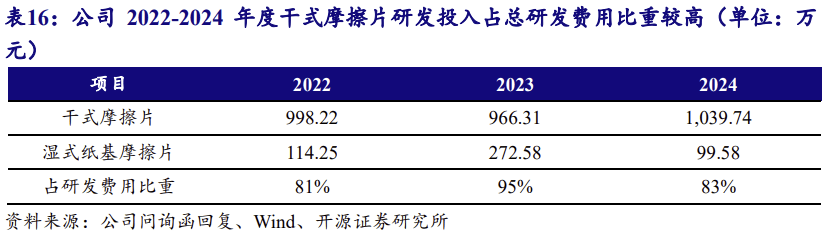

按照科马材料问询函测算,全球干式离合器摩擦片合计需求量估计 2026 年达 5,033。82 万片,全球干式离合器摩擦片合计需求金额 2026 年达 91,017。33 万元。

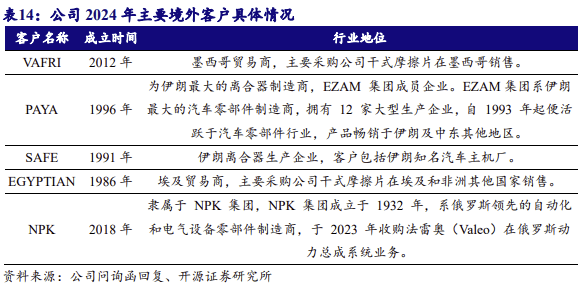

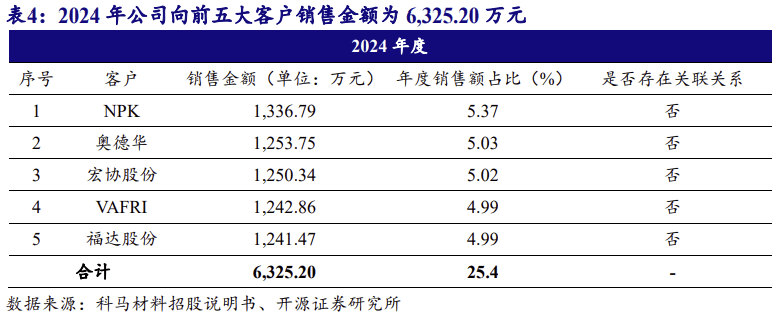

公司境外发卖营业次要由子公司杭州无为开展。杭州无为成立于 2009 年,2011 年成为刊行人全资子公司。2022 至 2024 年,公司次要出口产物为干式摩擦片,次要 出口产物取次要内销产物不存正在显著差别。公司次要出口国包罗墨西哥、伊朗、埃 及、俄罗斯等国度,次要境外客户包罗 VAFRI/ PAYA/SAFE/ EGYPTIAN/NPK ,取次要境外客户已成立不变的合做关系。2024 年占营收的比例别离为 4。99%、3。20%、 0。75%、2。33%、5。37%。

公司为中国汽车工业协会离合器委员会理事单元、中国摩擦密封材料协会副理 事长单元、国内干式摩擦片行业尺度的从导者之一,参取多项集体尺度、行业尺度 及国度尺度的草拟。

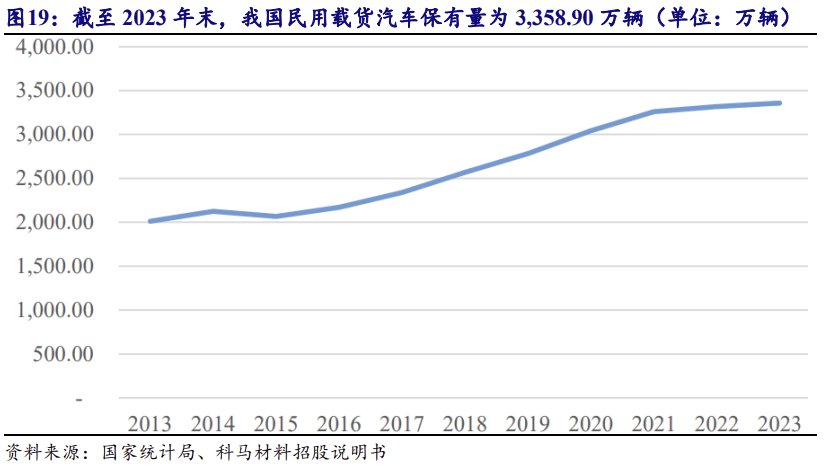

货车是支持商用车增加的次要车型。2022 年,国内货车产量为 277。8 万辆,销 量为 289。3 万辆;2023 年,国内货车产销量均为 353。9 万辆,别离同比上升 27。4%和 22。4%;2024 年,国内货车产量为 329。7 万辆,同比下降 6。85%,销量为 336。2 万辆, 同比下降 5。00%。2013 年以来,我国平易近用载货汽车保有量程度不竭提拔,截至 2023 岁暮,我国平易近用载货汽车保有量为 3,358。90 万辆。2013 年至 2023 年,我国平易近用载货 汽车保有量变更环境如下所示。

天宜新材产物次要使用于高铁动车组,实施铁总联采限价,因而 2022 年毛利率 较高,2023 年起因为单元售价降低,“粉末冶金闸片”产物毛利率为负数。

按照招股书,公司估计 2025 年停业收入 25,000 万元至 28,000 万元,同比增加 幅度估计为 0。39%至 12。44%。扣除非经常性损益后归属于母公司股东的净利润估计 为 7,800 万元至 9,300 万元,同比增加幅度估计为 13。51%至 35。34%。

出产、质量节制及设备利用范畴的实践勾当取手艺研发亲近相关,新材料、新 工艺、新设备的研发需要使用到出产、质量及设备范畴,同时出产、质量及设备出 现的问题可认为研发勾当供给思和标的目的,推进研发勾当的推进。例如,高机能离合器面片出产用橡胶料出产工艺的研发取出产亲近相关;高机能碳纤维复合汽车离 合器面片的研发取质量亲近相关;高效环保型全从动制粒机的研发取设备亲近相关。 陈洪章、何芝美、章樟富等 6 报酬公司手艺人员,正在手艺部和出产部兼职;郑飞、 黄金龙为公司手艺人员,正在手艺部和设备部兼职。上述手艺人员次要参取手艺部研 发项目,同时正在其他部分兼职,协帮处理出产、质量及设备利用中呈现的手艺问题。 2022 年 11 月起,何芝美转为全职研发人员;2023 年 8 月起,陈洪章去职;2024 年 1 月起,为愈加专注于研发工做,进一步提拔研发效率,郑飞、黄金龙、章樟富 等 6 人转为全职研发人员。

北摩高科次要产物属于军用飞机配套产物,军工行业具有较高的手艺和天分壁 垒,因而毛利率较高。博云新材产物次要使用于航空、航天和平易近用工业等范畴,毛 利率持续上升。

按产物类型划分,2022-2024 年度,公司从停业务收入次要来历于干式摩擦片。 2022 年、2023 年及 2024 年,公司干式摩擦片收入占从停业务收入的比例别离为 96。99%、96。84%、97。11%。

按照公司行业及营业本身特点,我们共拔取了五家做为可比公司,各个公司均 正在各自的细分范畴有着较好的市场地位。可比公司 PE(2024)均值为 47。77X。可比 公司两年营收复合增加率均值为 23%,归母净利润复合增加率均值为 81%。30%。

按工做,摩擦材料能够分为干式摩擦材料(刹车片、干式摩擦片)和湿式 摩擦材料(湿式纸基摩擦片)。干式摩擦材料指正在空气中工做的摩擦材料,湿式摩擦 材料指浸泡正在各类油体内工做的摩擦材料。

公司为中国摩擦密封材料协会副理事长单元、中国汽车工业协会离合器委员会 理事单元、国内干式摩擦片行业尺度的从导者之一,参取草拟 13 项国度尺度、行业 尺度及集体尺度。公司为高新手艺企业,具有省级企业手艺核心、浙江省博士后工 做坐,协同中科院宁波材料手艺取工程研究所、华南理工大学合做开展摩擦材料研究。颠末多年的研发攻关及手艺堆集,公司已控制摩擦材料出产相关的一系列焦点 手艺,并获得 78 项国度授权专利,此中发现专利 12 项,适用新型专利 65 项,外不雅 设想专利 1 项。

2022 年、2023 年及 2024 年,公司研发投入别离为 1,368。20 万元、1,305。53 万 元、1,372。40 万元,占当期停业收入的比例别离为 6。77%、6。56%、5。51%。公司具有 省级企业手艺核心、浙江省博士后工做坐,为高新手艺企业、工信部专精特新“小 巨人”企业、浙江省“冠军”企业、企业尺度“领跑者”,公司手艺立异, 注沉研发储蓄,积极开展研发勾当。同时干式摩擦片行业的手艺成长趋向为正在湿式 浸胶工艺(T1 工艺)向干式挤浸工艺(T2 工艺)的改良。干式挤浸工艺是湿式浸 胶工艺的升级,行业内仅舍弗勒(Schaeffler)和刊行人两家头部企业实现大规模产 业化使用并获得从机配套客户普遍承认。

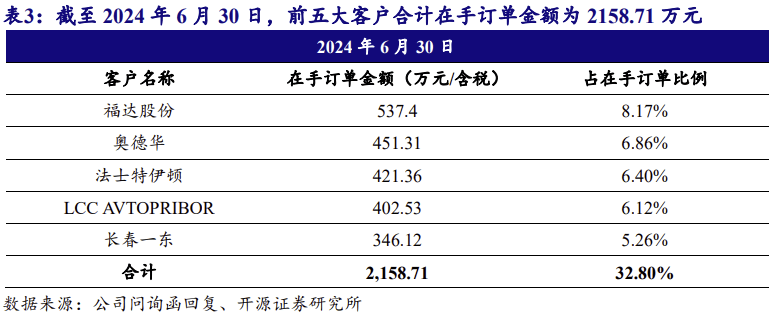

2024 年 6 月 30 日,公司正在手订单数量为 611。54 万片,正在手订单金额(含税) 为 6,581。60 万元。公司正在手订单前五大客户合计正在手订单金额(含税)为 2158。71 万元,占正在手订单的比例为 32。80%。

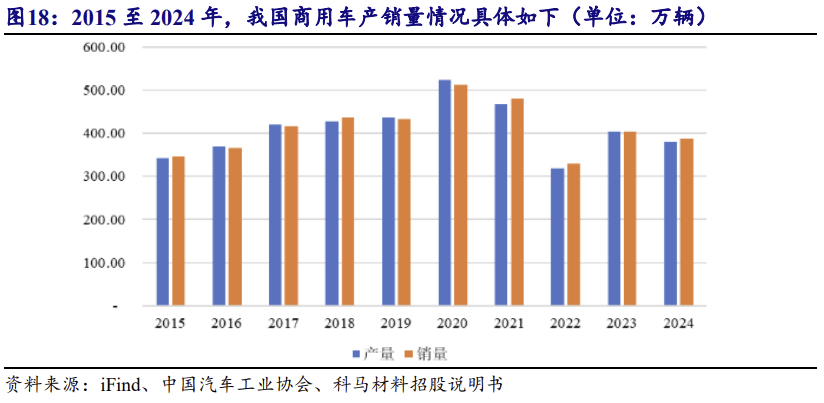

2017年至 2021 年,国内商用车销量一直连结正在 400 万辆以上。2022 年,受油 气价钱高位运转、前期环保及超载管理政策下需求透支的影响,国内商用车产销量 较着下滑,此中产量为 318。45 万辆,同比下降 31。9%,销量为 330。05 万辆,同比下 降 31。2%,产销量处于汗青低位;2023 年,跟着宏不雅经济形势企稳向好,国内商用 车产量为 403。7 万辆,同比上升 26。8%,销量为 403。1 万辆,同比上升 22。1%,产销 量沉回 400 万辆以上;2024 年,因为国内投资放缓以及运价偏低,终端市场换车需 求动力不脚,国内商用车产量为 380。47 万辆,同比下降 5。76%,销量为 387。32 万辆, 同比下降 3。91%。

金麒麟取公司同处于汽车零部件行业。金麒麟产物属于制动系统,包罗刹车片 和刹车盘,取公司次要产物干式摩擦片材质存正在差别。2022-2024 年度,金麒麟的产 品毛利率呈持续上升趋向,但低于公司。

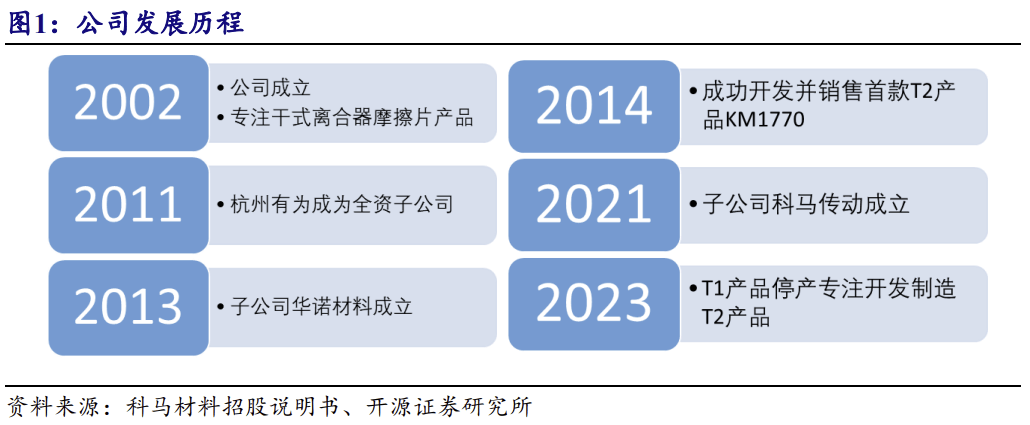

公司是工信部专精特新“小巨人”企业、浙江省“冠军”企业、企业尺度 “领跑者”。2002 年,公司成立,专注于干式摩擦片产物;2011 年,杭州无为成为 公司全资子公司,担任开辟国际市场;2013 年,子公司华诺材料成立,公司控制从 半成品骨架材料到干式摩擦片成品全套出产工艺;2014年,公司首款T2产物KM1770 开辟成功并对外发卖;2021 年,子公司科马传动成立,公司起头进入湿式纸基摩擦 材料范畴;2023 年 7 月,公司 T1 产物正式停产,专注于开辟制制愈加环保、机能 更优、附加值更高的 T2 产物。

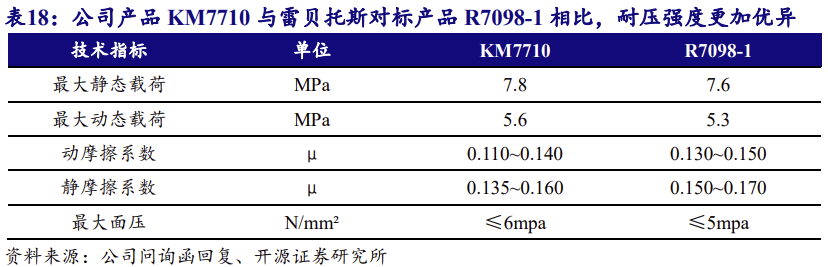

雷贝斯托(Raybestos)创立于 1902 年,美国出名摩擦材料品牌。华域动力等 客户采购雷贝斯托(Raybestos)的湿式纸基摩擦片产物。按照华南理工大学(具有 制浆制纸工程国度沉点尝试室,系国内相关范畴独一的国度沉点尝试室,配备国内 最完整的制浆制纸尝试取检测平台)于 2024 年 3 月出具的试验对比演讲,公司湿 式纸基摩擦片从力产物 KM7710 取雷贝斯托(Raybestos)对标产物 R7098-1 的从 要目标对比环境如表十八所示。

公司正正在取伊顿(EATON)洽商全球离合器摩擦片营业合做,争取成为采埃孚 (ZF)全系焦点材料供应商。伊顿(EATON)、采埃孚(ZF)均系国际汽车零 部件巨头。公司已取法士特伊顿、采埃孚(嘉兴)成立优良合做关系,并以此为契 机切入伊顿(EATON)、采埃孚(ZF)全球传动摩擦材料营业。公司将进一步加强 产物合作力,持续开辟国际市场,提拔公司产物正在全球细分市场的发卖规模和影响力。

舍弗勒(Schaeffler)创立于 1883 年,2008 年,舍弗勒(Schaeffler)收购全球最大的干式摩擦片制制商雷贝斯托(Raybestos)。 舍弗勒(Schaeffler)正在中国境内的舍弗勒摩擦产物(姑苏)无限公司次要出产干式 摩擦片。法雷奥(Valeo)创立于 1923 年,世界次要汽车零部件供应商之一。安然平静法 雷奥(PHC Valeo)是法雷奥(Valeo)和韩国安然平静(PHC)正在韩国大邱设立的合伙公 司。安然平静法雷奥(PHC Valeo)正在中国境内设立法雷奥摩擦材料(南京)无限公司, 专注于摩擦材料的研发、出产及发卖。

因为客户对干式摩擦片、湿式纸基摩擦片出产企业的认证过程较为复杂、周期 较长,干式摩擦片、湿式纸基摩擦片出产企业需要投入大量的人力物力才能成为其 及格供应商,而两边一旦成立了配套出产关系,凡是会连结持久不变合做。因而, 客户的认证系统对行业拟进入者构成较高的壁垒。

乘用车市场,公司干式摩擦片产物次要使用于手动挡乘用车、保守及新能源混 合动力乘用车;商用车市场,公司干式摩擦片产物次要使用于手动挡商用车、AMT 从动挡商用车、新能源夹杂动力商用车。

近年来,国内汽车行业合作日趋激烈,汽车从机厂出于节制成本的考虑,对于本来进口的零部件,正在产物质量不异的环境下,起头逐渐选择具备价钱劣势和本土 办事劣势的内资供应商,汽车零部件行业的自从化出产趋向已起头。部门优良 内资零部件企业正在细分范畴构成了必然的合作劣势。

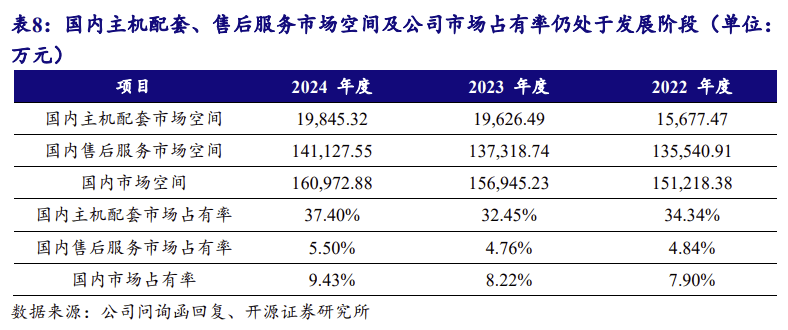

2022 至 2024 年,公司全球从机配套市场拥有率约为 6%~8%,售后办事市场 拥有率约为 1%~1。4%,全球市场拥有率约为 1。5%~2%。公司产物正在中东、南美洲、 东南亚市场已具备较强合作力。公司干式摩擦片营业正在俄罗斯成长较快,已成为俄 罗斯客户 NPK 独一干式摩擦片供应商。NPK 系俄罗斯最大车企伏尔加(AvtoVAZ) 的离合器独家供应商,伏尔加(AvtoVAZ)旗下汽车品牌拉达(LADA)占领俄罗斯 乘用车市场份额首位。

经科马材料招股书测算,2022-2024 年度内,干式摩擦片国内市场空间约为 15~16 亿元,干式摩擦片全球市场空间约为 110 亿元,行业成长趋向和下逛需求较为不变。

客户正在选择上逛零部件配套供应商时,凡是具备一整套严酷的质量系统认证标 准。起首,企业需要通过国际组织、国度或地域汽车协会组织的质量办理系统评审, 获得相关质量办理系统认证后,成为候选供应商;其次,企业需要接管客户严酷的 审核,通过手艺研发、采购办理、出产流程、质量节制、平安环保、物流办理等全 方位评审后,才能成为其及格供应商;最初,及格供应商还需要共同客户进行产物的研发出产,正在履历开辟设想、工艺调试、样品试制和查验等多个环节之后,才可 以进入批量供货阶段。

跟着国内汽车市场所作加剧,合伙从机厂基于拓展产物品种、添加市场份额等 要素考虑,起头推出中低端车型,为连结利润,将具有成本劣势的内资零部件企业 纳入采购系统。部门内资汽车零部件企业专注于细分范畴,持续提拔手艺程度和产 质量量,颠末持久堆集,正在出产、手艺、办理等方面均取得了长脚成长,凭仗高性 价比的产物和优良的办事,正在细分范畴实现冲破,切入支流从机厂的供应链系统, 初步构成取国际零部件厂商配合合作的场合排场,并正在合作中成长强大、逐步缩小差距。

科马实业持有公司股份 4,133。90 万股,占公司总股本的 65。87%,王和、廖爱 霞别离持有科马实业 84。62%、15。38%的股权,二报酬夫妻关系;科远实业持有公司 股份 300 万股,占公司总股本的 4。78%,王和、廖爱霞别离持有科远实业 20%、80%的股权;合力投资持有公司股份 425 万股,占公司总股本的 6。77%,王和、廖 爱霞、徐长城各持有合力投资 21。02%、71。95%、7。02%的股权,徐长城为王和、 廖爱霞之婿;徐长城、王婷婷别离间接持有公司股份 213 万股、225 万股,占公司股 本总额的 3。39%、3。59%,王婷婷为王和、廖爱霞之女,徐长城、王婷婷为夫妻关 系。前述四人合计节制公司股份 5,296。90 万股,占公司总股本的 84。40%。王和、 廖爱霞、徐长城、王婷婷为公司的现实节制人。

舍弗勒(Schaeffler)为公司次要合作敌手,国内干式摩擦片市场份额排名第一 位。按照舍弗勒摩擦产物(姑苏)无限公司编制的《汽车离合器面片技改项目 影响演讲表》,其:“拟对汽车离合器面片产物布局进行调整,以经济成长和社会需求的趋向。具体为目前汽车离合器面片 4,000 万片/年,包罗挤浸工艺 2,400 万 片/年、浸渍工艺 1,600 万片/年,调整后全数为挤浸工艺 4,000 万片/年”。舍弗勒 (Schaeffler)的挤浸工艺即公司 T2 出产工艺,免除搅浆、浸胶烘干等工序,间接将 通过树脂液浸渍的骨架材料用胶粒包覆以达到上胶结果。国内干式摩擦片行业头部 企业舍弗勒(Schaeffler)和公司均已将 T1 产物全面切换至 T2 产物,获得客户遍及 承认,合适行业成长趋向,财产化前景明白。

按照 2022 年 8 月对两位行业专家和公司五家主要客户的,两位行业专家和 五家客户均认为正在国内干式摩擦片市场,次要合作者为公司、舍弗勒(Schaeffler)、 安然平静法雷奥(PHC Valeo)。此中两位行业专家和两家客户暗示,正在国内干式摩擦片 市场,舍弗勒(Schaeffler)市场拥有率排名行业第一位,公司排名第二位,安然平静法 雷奥(PHC Valeo)排名第三位,公司正在内资企业中市场拥有率排名第一位。按照中 国摩擦密封材料协会于 2022 年 9 月出具的申明:“我国境内出产制制高端干式离合 器摩擦片的前三位企业是舍弗勒摩擦产物(姑苏)无限公司、浙江科马摩擦材料股 份无限公司、法雷奥摩擦材料(南京)无限公司,该三家企业出产的干式离合器摩 擦片占领了国内高端市场份额的 85%以上,处于领先地位。”。

正在从机配套范畴,做为汽车零部件二级供应商,公司出产的干式摩擦片发卖至客户,客户安拆调试完成后将离合器发卖至汽车从机厂。公司产物使用于中国沉汽、 一汽解放、春风汽车、北汽福田、潍柴集团、陕汽集团、三一集团、玉柴集团、沃 尔沃、标记汽车、雷诺汽车、尼桑汽车、上汽通用五菱、问界汽车等浩繁出名品牌企业。

目前尚无境内上市公司专业处置干式摩擦片营业并披露相关数据,出产和发卖 制动摩擦材料的上市公司包罗金麒麟、博云新材、天宜新材、北摩高科,林泰新材。总体来看公司从停业务毛利率取可比公司均值趋于分歧。公司全体研发投入 略低于可比公司均值,处于中逛程度。可比公司 PE(2024)均值为 47。77X。可比公司两年营收复合增加率均值为 23%,归母净利润复合增加率均值为 81%。 公司别离为 11%,30%。科马材料本次募得资金投入以下环节项目:干式挤浸 环保型离合器摩擦材料技改项目以及研发核心升级项目。本次两个募投项目完成 后,干式挤浸环保型离合器摩擦材料技改项目估计可实现年停业收入为 15,000。00 万元。

2024 年,公司向前五大客户发卖金额为 6,325。20 万元,占停业收入的比例为 25。40%。各客户均未取公司存正在联系关系关系。

T1 工艺以纤维、铜丝为骨架材料,浸渍通过无机溶剂消融的粘结剂和调理剂, 颠末浸胶烘干、环绕纠缠、、热处置、磨面、钻孔等多道工序制制而成。

公司为国内干式离合器摩擦片行业龙头企业,正在内资企业中市场份额处于领先 地位,国内干式摩擦片市场的次要合作者为舍弗勒(Schaeffler)、公司、安然平静法雷 奥(PHC Valeo),市场份额别离排名第一位、第二位、第三位。

2022 至 2024 年,公司国内从机配套市场拥有率约为 32%~37%,国内售后服 务市场拥有率约为 4%~5%,国内市场拥有率约为 8%~9%。舍弗勒(Schaeffler)、 公司、安然平静法雷奥(PHC Valeo)合计占领国内干式摩擦片从机配套市场次要份额。 国内干式摩擦片售后办事市场空间大于从机配套市场,但从机配套市场开辟难度及 产物机能要求较着高于售后办事市场。从机配套属于高端市场,售后办事属于中低 端市场,开辟从机配套市场更难,由从机配套市场向售后办事市场拓展(由高至低) 的难度较着低于由售后办事市场向从机配套市场拓展(由低至高)的难度。公司通 过二十余年勤奋,已成为能正在从机配套市场对外资品牌构成强无力合作并占领主要 地位的国产物牌,以此为根本,若产能进一步添加,国内售后办事市场份额仍有较 大提拔空间。

因为产物需求及客户内部节制要求的差别,公司进入下逛新客户供应商系统通 常需要 6 个月至 2 年时间。

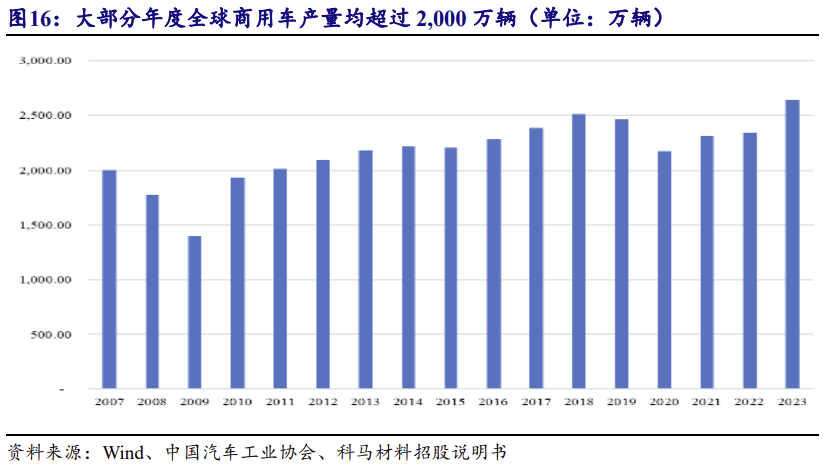

2007 年至今,大部门年度全球商用车产量均跨越2,000 万辆。2008 年及 2009 年遭到全球金融危机影响,全球商用车产量同比下降 11。32%、21。22%;2020 年,受 国际宏不雅经济下行的冲击,全球商用车产量为 2,178。66 万辆,同比下降 11。57%;随 着国际宏不雅经济的持续苏醒,2021 年、2022 年及 2023 年,全球商用车产量别离为 2,311。90 万辆、2,341。82 万辆、2,641。30 万辆。

科马材料打算将本次上市募得资金,投入以下环节项目:干式挤浸环保型离合 器摩擦材料技改项目以及研发核心升级项目。本次两个募投项目完成后,干式挤浸 环保型离合器摩擦材料技改项目估计可实现年停业收入为 15,000。00 万元,研发核心 升级项目不发生间接经济效益,但无望加强公司科研实力。

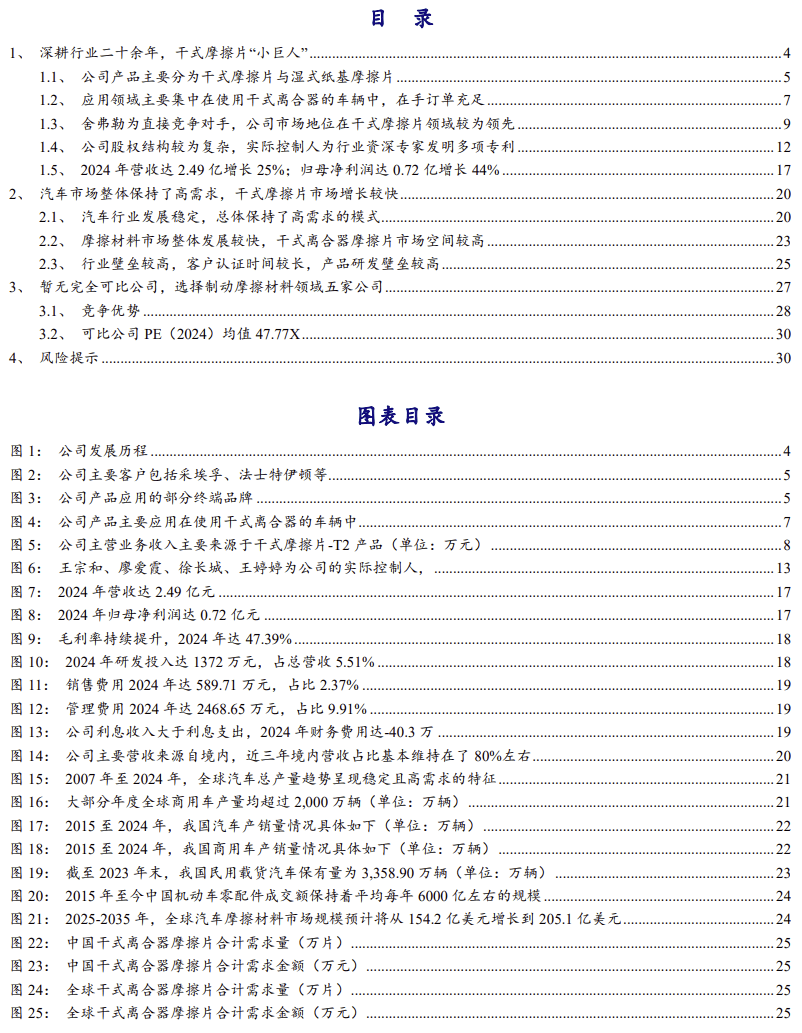

2022-2024 年度,公司从停业务营收别离为 2。00 亿元、1。94 亿元、2。44 亿元。可 比公司均值为 1。59 亿元、1。63 亿元、2。19 亿元。公司营收略高于可比公司平均值, 2024 年度仅次于博云新材以及天宜新材。

汽车保有量方面,截至 2023 岁暮,我国平易近用汽车保有量为 32,911。55 万辆,其 中平易近用载货汽车保有量为 3,358。90 万辆,汽车保有量的持续不变增加带动我国汽车 零部件售后办事市场的扩容。我国本土零部件企业通过消化接收引进手艺和积极自 从立异,环节零部件手艺攻关能力已大幅提拔,全球分析合作力不竭提高。我国国 内汽车零部件配套系统逐渐取世界接轨,汽车零部件财产将连结优良的成长趋向。

跟着国产汽车零部件企业合作实力不竭提高,部门优良内资企业曾经具备了取 汽车从机厂同步研发的能力,并参取全球市场所作。

跟着中国插手 WTO、国度宏不雅经济持续向好,国内汽车行业进入快速成长期, 新车型不竭推出,消费持续改善,汽车产销量屡立异高。2009 年,我国汽车产 量为 1,379。10 万辆,销量为 1,364。48 万辆,同比别离增加 47。57%、45。46%,产销量 初次同时跨越美国,成为全球第一;2017 年,我国汽车产量为 2,901。54 万辆,销量 为 2,887。89 万辆,持续九年位列全球汽车市场第一;2018 年至 2020 年,因为宏不雅经 济波动,我国汽车产销量呈现自 1990 年以来的初次下滑。2021 年,国内汽车产量为 2,608。20 万辆,销量为 2,627。50 万辆,竣事了 2018 年以来持续三年下降的场合排场;2022 年国内汽车产量为 2,702。10 万辆,销量为 2,686。40 万辆,产销两头均持续暖和苏醒; 2023 年,国内汽车产量为 3,016。10 万辆,销量为 3,009。40 万辆,产销两头均创下历 史新高;2024 年,国内汽车产量为 3,128。20 万辆,销量为 3,143。60 万辆,续创汗青 新高。

行业内企业只要颠末多年的手艺堆集,才能具备专业化的研发能力和同步响应能力。拟进入该行业的企业正在缺乏必然手艺堆集和研发储蓄的环境下,只能涉及少 数类别产物的研发及出产,且产物机能难以充实满脚客户需求。因而,手艺研发需 求对行业拟进入者构成较高的壁垒。

我国商用车财产市场规模已位居全球第一,并构成了奇特的财产系统。商用车 财产是经济成长的“晴雨表”,取国平易近经济“三驾马车”消费、投资、出口的增加情 况间接相关,反映经济运转质量和经济活跃度。只需中国经济持续不变增加,商用 车市场就会具有优良成长前景。

“KM7710 的动静摩擦系数正在整个尝试过程中浮动较小,特别正在高速高压形态 仍然可实现扭矩输出的不变性,确保产物正在各类工况下都有不变的传扭能力,机能 取 R7098-1 接近;KM7710 耐压强度高于其他公司的摩擦材料。”!

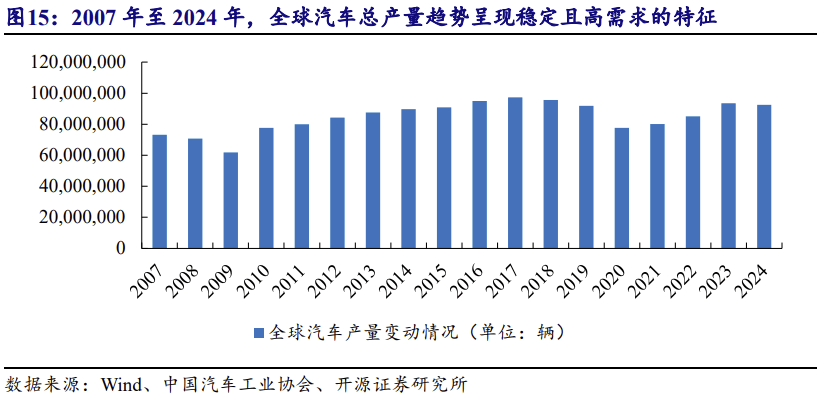

全球汽车工业曾经进入成熟期。2008 年及 2009 年遭到全球金融危机影响,全球汽车产量别离同比下降 3。75%、12。38%;2010 年,跟着美国、日本市场苏醒以及中 国、印度等新兴市场的持续较快增加,全球汽车产量同比上升 25。75%;2017 年,全 球汽车产量同比增加 2。45%,达到 9,730。25 万辆,产量创汗青新高。2018 年及 2019 年,受全球次要市场经济增加迟缓等要素等影响,全球汽车产量别离为 9,686。90 万 辆、9,178。69 万辆,同比别离下降 0。45%、5。25%。受国际宏不雅经济下行的 冲击,全球汽车产量为 7,762。16 万辆,同比下降 15。43%。

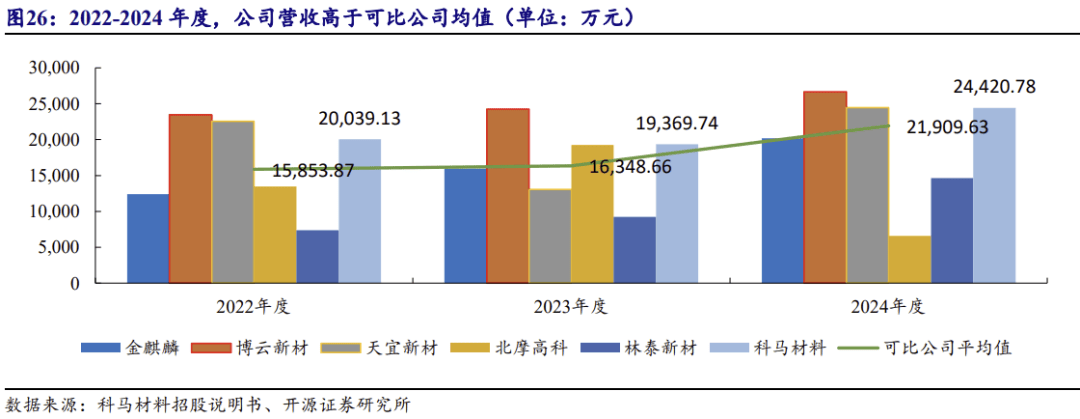

2022-2024 年度,公司干式摩擦片取湿式纸基摩擦片研发投入占总研发费用比沉较高,从侧面申明了产物具有必然的研起事度。

联系人:郭经理

手机:18132326655

电话:0310-6566620

邮箱:441520902@qq.com

地址: 河北省邯郸市大名府路京府工业城